公立・私立に関わらず、教員には

「年金払い退職給付」

と言う年金制度があります。

この制度が始まってまだ日が浅く、あまり詳しく知らないと言う方もいらっしゃると思います。

今回は、年金制度の1つである年金払い退職給付制度について詳しく見ていきます。

目次

年金払い退職給付制度について

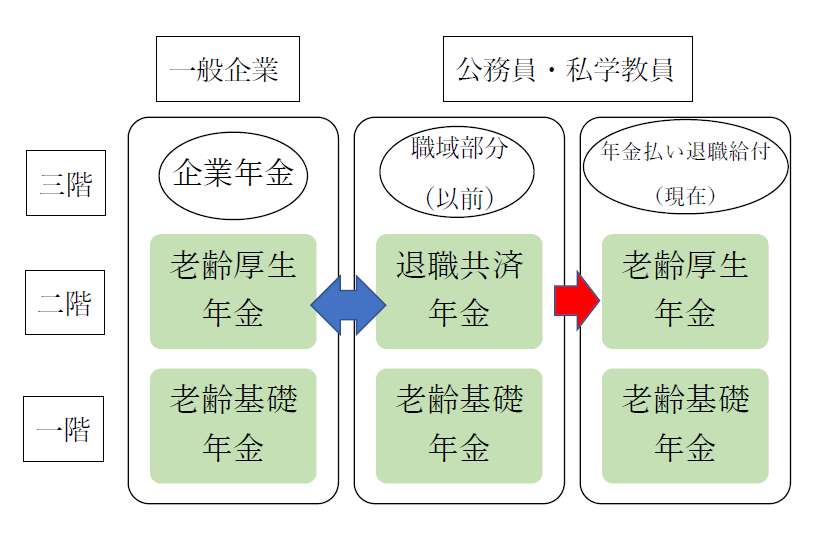

まず、この年金払い退職給付制度を知るにあたって、教員の公的年金制度の概要を知っておくとより理解が深まります。

教員の公的年金制度については、こちらにまとめ記事がありますので、まだ読まれていない方はこちらよりご覧下さいね↓

年金払い退職給付制度の背景

年金払い退職給付制度を知るためには、以前の年金制度の1つ、共済年金の仕組みについて知る必要があります。

現在、教員の年金は厚生年金になりますが、平成27年以前は共済年金でした。

その共済年金には、

「職域加算」

というものがあり、保険料を負担しなくても年金がプラスしてでもらえるという有り難い仕組みがあったんですね。

しかし、一般の企業との不公平が指摘されたため、共済年金自体をやめて、厚生年金に統一しましょうという流れになったわけです。

これが、職域加算部分の廃止につながるわけです。

3階部分がなくなる!?

教員にとっては有り難い制度だったわけですが、さらにこの共済年金が廃止されたことにより、

「3階部分がなくなると、一般企業より年金受給額が低くなるのでは?」

という問題点が生まれる事になります。

つまり、一般の企業では、

1階→老齢基礎年金

2階→老齢厚生年金

3階→企業年金

という形が一般的であり、年金に対する備えを少しでも整えるために、企業年金という形態をとっている所が多いんですね。

これは、現在で言うと確定給付型年金や確定拠出型年金等といったものを指します。

話を戻して、では教員の共済年金が廃止されると3階部分の職域加算が無くなることから、厚生年金の2階部分までしかなくなり、3階部分はなくなるの?という事になるため、

形を変えて、

「年金払い退職給付」

という制度を設ける事になったわけです。

年金払い退職給付制度とはつまり、企業でいう3階部分に相当することとなり、かつ職域加算とは違って、保険料を積み立て式で納めていくことで、将来の年金に少しでもプラスして備える制度ということになります。

下記の図のようなイメージとして捉えて頂くと良いでしょう↓

年金払退職給付の概要について

年金払い退職給付は、大きく、

・退職年金

・公務障害年金(私学は職務障害年金)

・公務遺族年金(私学は職務遺族年金)

の3つに分かれています。

基本的には退職年金となるので、今回はこの退職年金について見ていきます。

退職年金を受給する要件について

まず、退職年金の受給する要件についてですが、

・退職していること

・65歳以上

・平成27年10月以後、1年以上引き続き組合員期間を有していること

となっています。

制度に関する仕組みについて

この制度の仕組みについてですが、冒頭でもお話ししました積み立て方式になります。

具体的には、

①標準報酬月額に対して毎月決められた付与率をかけて算出された付与額【標準報酬額×付与率】と、

②決められた基準利率を掛けることにより算出された月の利息【(前月の給付算定基礎額残高+当月の付与額)×基準利率】

を退職時まで積み立てていきます。

その積み立て総額(①+②)を、

「給付算定基礎額」

と言います。

この金額が毎月積み上がっていき、最終的に受け取る退職年金となるわけなんです。

例えば公立共済の場合、

「年金払い退職給付の給付算定基礎額残高通知書」

というハガキによる通知書が毎年送られてきます。

現状の積み立てを知る事が出来ますので、ぜひ確認してみて下さいね!

有期年金と終身年金で受け取る

積み立てをして、退職後にはそれまでの分を受け取ることとなります。

その際の年金払い退職給付の受け取り方が少し変わっているんですね。

その受け取り方というのが、

・半分は有期年金

・半分は終身年金

となっています。

例えば、

・積み立てた退職年金の半分は、10年間または20年間どちらかを選択して受け取る(一括でまとめて受け取りも可能)

・残り半分は終身で受け取る

ということです。

通常の厚生年金は終身年金ですが、退職年金の半分は早めに受け取り、残りの半分は厚生年金にプラスして終身で受け取るというイメージになります。

年金払い退職給付のイメージを押さえつつiDeCo等も準備を!

以上、年金払い退職給付の制度について概要を見ていきました。

細かい計算式まで見ていくと複雑で難しくなるため、上記のような概要をある程度理解しておくと良いでしょう!

また、教員の3階建て部分については、

「毎月積み立てながら、公的年金のプラスαとして将来受け取るために備えている」

というイメージで押さえておくと分かりやすくて良いです。

さらにそれにプラスして、当ブログやメルマガでもお伝えしている私的年金づくりのiDeCo等を別途していけば、将来の年金への備えとしては完璧です。

例えば、下記のような私的年金づくりの記事もありますので、あわせてご覧くださいね↓

今回のような公的年金のプラスαはあるものの、やはりそれだけでは年金への備えとしては不十分なため、

このような制度があることを理解しつつ、iDeCo等の私的年金への準備も出来る限りしていきましょう!

まとめ

今回は年金払い退職給付について見ていきました。

年金払い退職給付制度は、厚生年金に統一化されたことを契機にして産み出された制度のため日も浅いです。

そのため、あまり詳しく知らない方も多いため、今回の記事を参照しつつ、送られてくるハガキ等をしっかり確認頂きながら、

3階建て部分をどの程度もらえるかといった点を確認してみて下さいね!

下記のメルマガでも詳しくお伝えしています↓