こんにちは。

ファイナンシャルプランナーの山下です。

保険商品には色んな商品設計がありますが、その中でも特に、

「低解約返戻金型」

というものをよく見かけます。

この用語は知らないとよく分からない仕組みですが、一度知れば保険証券の仕組みも理解でき保険の見直しにも役立てる事が出来ます。

また、教員がよく加入するジブラルタ生命の保険についてもこのタイプの保険商品があるため、しっかり確認しておく必要があります。

今回は、この低解約返戻金型の保険に関する見方と解約する場合の判断基準について解説していきます。

低解約返戻金型終身保険について

低解約返戻金型終身保険というのは、簡単に言うと

「保険料払込期間中の保険料を割安にする代わりに、解約した際の払戻金を少額にする」

という商品設計の事を言います。

老後資金のための終身保険として多く利用され、また学資保険代わりの終身保険としても活用されています。

なお、この点については以前こちらの記事にもまとめていますのであわせてご覧下さい↓

「低解約返戻金型」の見方について

まず、保険商品名の前もしくは後ろに、

「低解約返戻金型」

として付加されていれば、それは今から話す低解約返戻となる商品設計となるため、現在加入中の終身保険があれば確認してみて下さい。

教員にはジブラルタ生命の保険商品

ちなみに、教員向けの保険で言えばジブラルタ生命の保険商品があります。

その中でも低解約返戻金型に特化していて見ていくと、

・新教弘介護保障付終身保険(低解約返戻金型)

・低解約返戻金特則付特定疾病保障終身保険

・介護保障付終身保険(低解約返戻金型)

等があります。

商品名が長いため一見すると難しく見えますが、「低解約返戻金」という言葉だけその他の名称と切り分けることでどのような商品なのかイメージしやすくなるはずです。

上記のような保険に加入中ということであれば、ぜひお手元の保険証券や資料等をご確認下さい。

低解約返戻金型の見方

では、保険証券による低解約返戻金型の見方についてですがそこまで難しくありません。

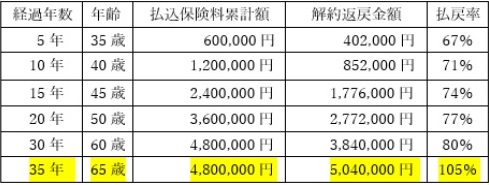

下図をご覧下さい↓

経過年数に応じて払い込んだ保険料と解約した際の解約返戻金額について、分かりやすいように簡単に示した図になります。

見て分かるように、最初の数年は解約してもかなり低い金額で抑えられていますね。

ここが低い分、掛け金が比較的割安な状態で保険に加入する事が出来るという仕組みが低解約返戻金型であり、商品の仕組みとしてしっかり認識しておくことが大事です。

解約するかどうかの判断基準とは?

そして、大事なポイントが解約するタイミング。

この年を見分けるために必要な点が

「損益分岐点になる年がいつなのか?」

ということです。

ここでは大まかな経過年数を記載していますが、65歳になると払い込んだ保険料より解約した際の解約返戻金額の方が上回る事がわかります。

つまり、解約するかどうかの判断は

「払込保険料<解約返戻金額」

となったときが適切で、このタイミングになった時点で解約しても良いと言えます。

逆にその時期がくるまでは元本毀損を免れるためにも出来るだけ契約継続した方が良いということです。

つまり、低解約返戻金型の保険に加入するということは、今まで見てきたように商品設計上最初の期間が低く抑えられていることから、一度加入してしまうと簡単に解約できず長い目で見ていく必要がある保険商品になるということですね。

そのため、低解約返戻金型のタイプは安易に解約しにくいという特徴もあることから、加入する前にどのようなシミュレーションになるのかしっかり確認しておく必要があると言えます。

まとめ

今回は、教員も注意すべき低解約返戻金型終身保険の見方について見ていきました。

知ってはいるけれど、保険証券等での見方がいまいちよく分からないということだと、いざ保険の見直しをしようと思ってもしづらいという状況になります。

今回取り上げた見方をしっかり押さえて、保険の加入、あるいは見直しをする際の参考にひてみて下さいね!