現在、児童手当は所得制限付きで、子どもがいる世帯に中学卒業まで支給されるようになっています。

児童手当は年齢によって支給額が変わってきますが、金額の差はほとんどないため、使い方についてもしっかり考えていきたいところです。

今回は、児童手当の現在の概要と、どのように使っていくのがいいのか?という観点からみていきたいと思います。

目次

児童手当について

現在、児童手当は中学卒業までの子どもがいる世帯を対象に、ひと月あたりの金額を定めて支給されています。

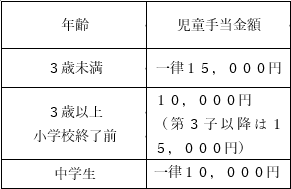

以下、児童手当のまとめ図となります。

3歳未満は一律15,000円もらえますが、それを過ぎるとひと月あたり10,000円になります。

ただ、第三子以降は家計への負担が大きくなることもあり、そのまま15,000円が継続するような形になるということですね。

中学生になると、また一律10,000円に戻りますが、年間で12万円の補助が出ることを考えると、使い道としてはいろいろと検討することができそうです。

支給時期に注意!

金額は上記の通りですが、支給については、毎月分割ではなく、年に3回に分けて支給されるような形になります。

年金の支給方法に似ていますが、児童手当の場合は、

・6月(2~5月分)

・10月(6~9月分)

・2月(10~1月分)

というように、4か月分を3回に分けてということですね。

毎月毎月支払われるわけではないので、使い方には注意する必要があります。

公務員は手続きに注意!

手続きについては、出生後15日以内に、

「認定請求書」

を基本的に役所に申請することになりますが、公立教員などの公務員の場合は少し異なり、所属先に提出する必要があります。

この辺りは、学校の事務員の方の指示に従えば、手続きを懈怠するようなことにはならないので、

学校の事務員さんの指示に速やかに従うようにしましょう。

児童手当の使い方について

児童手当が支給されたのち、使い方についてはどのように考えていけば良いでしょうか?

以下、考えられる方法を分けてみます

養育費の充当に使う

まず一つは養育費にかかる充当ですね。

日用品から子どもの学習費用まで、日常的に発生する養育費にこまめに充てていくということが考えられます。

特に、住宅ローン等がある世帯は、毎月の家計収支がギリギリになるということも想定されるため、

児童手当が頼りになるということも十分考えられます。

昔は児童手当のようなものもなかったため、現在のような児童手当の支給を考慮すると、ありがたい制度の一つであると言えます。

積み立て

2つ目は、積立をするということですね。

現在考えられる積立方法の種別として、

・積立貯蓄

・ジュニアNISA

が考えられます。

一つ目の積み立て貯蓄は、銀行等の定期預金で行うものですね。

子どもの将来にかかる学費に対して、定期的に積み立てを行う際、児童手当の額をそのまま積み立てに回すという方法が考えれらます。

これをすれば、わざわざ毎月の収入から金額を指定しなくても、児童手当がそのまま積み立てに回るので楽ですね。

貯蓄としての計画も立てやすいので、この方法を利用する方も多いと思います。

また、2つ目としてジュニアNISAがあげられます。

これはNISAの子どもバージョンですが、投資信託等を用いて積み立てを行っていく方法で、一般のNISAと同じように、運用益に対する非課税枠があるのがメリットです。

ジュニアNISAは加入価値が上がった!?

ジュニアNISAについては、実は以前と比べて少し状況が異なっています。

年間80万円分を最長5年間利用できるのでお得なことに変わりはないのですが、

ジュニアNISAは2023年に終了予定となっているので、それ以降は積み立てをすることができなくなりました。

ただし、終了することが決まった際に、今までジュニアNISAの残念なデメリットであった、

「原則18歳になるまで引き出しができない」

という点が解消されたんですね。

現在は、むしろ加入価値が上がっているという皮肉な現象が起きています。

つまり、2024年以降は新規の積み立ては出来ないものの、それまで積み立てた分は、18歳になるまでにいつでも引き出すことが可能になったので、

とても利便性の高いジュニアNISAに変身したということになります。

いつ何時必要になるか分からない子どもの積み立てが自由に使えるとなれば、ジュニアNISAを気軽に始めることができ、

通常の積み立て定期と利便性が変わらなくなったと言えます。

ですから、児童手当の使い方で、特に積み立てについて悩んでいる方は、ジュニアNISAの活用もオプションの一つとして考えても良いと言えるでしょう。

まとめ

今回は児童手当について見ていきました。

昔は児童手当のようなものはなかったため、養育費のやりくりに苦労していた世帯も多かったはずです。

しかし、現在は毎月一律に10,000~15,000円程度の金額が支給されるようになっているので、この受給額をしっかり生かしていく必要があります。

それは、上記でもあげた毎月の養育費に充当していくのか、もしくは子どもへの将来的な積み立てに回していくのかは世帯で異なると思いますが、

子どもにしっかり生かされるような使い方をしていけば、この児童手当の制度価値も上がるはずです。

その一つに、現在加入価値が上がったジュニアNISAも使い道としては良いでしょう。

私たちとしても、この児童手当を十分活用できるよう、無駄のない使い方をしていきたいですね。